東京は便利だけど、生活費が高くて貯金がなかなかできない…

- 東京で一人暮らしをしていると生活費が高くて中々貯金ができない…

- 支出をもう少し減らしたいけど、どういう流れで減らすのかわからない…

- 貯金をするためにまずは何から始めたらいいんだろう…

そこで、今回の記事では次のことについて解説します。

- 東京で一人暮らしにかかる生活費の平均

- 収入から貯金などの貯蓄に回す理想の割合

- 支出を減らすための流れ

- まず最初に貯めたい資金とは?

東京で4年間ほど一人暮らしをしていた経験を踏まえながら、解説していくのでぜひ最後までご覧ください

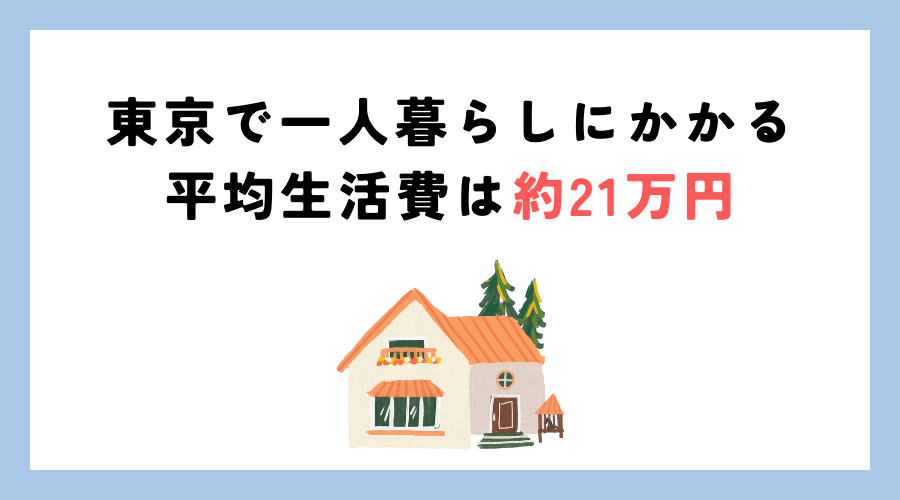

東京で一人暮らしにかかる生活費の平均・相場は約21万円

東京の一人暮らしにかかる家賃を含んだ生活費の平均は約21万円ほどだそうです。

全国賃貸管理ビジネス協会の全国家賃動向調査(2023年9月)によると、東京の1部屋(1R・1K・1DK・1LDK)の平均家賃は68,680円となっています。

また、総務省による家計調査(2022年)によると、東京を含む大都市での生活費の平均は144,182円となっていました。

生活費の詳しい内訳は、以下の表にまとめました。

| 食費 | 41,383円 |

| 光熱・水道 | 11,676円 |

| 家具・家事用品 | 5,145円 |

| 被服及び履物 | 6,256円 |

| 保健医療 | 7,660円 |

| 交通・通信 | 19,299円 |

| 教養娯楽 | 20,397円 |

| その他の消費支出 | 32,366円 |

※参照元:「全国家賃動向調査(2023年度9月)」(全国賃貸管理ビジネス協会)

「家計調査(2022年度)」(総務省統計局)

これらの調査をもとに東京都の平均家賃と平均生活費を合計した結果、毎月平均212,862円かかっていることがわかります。

生活するだけで大変で、中々貯金ができないな…

ところで、なんで貯金するのって大事なんだろう?

貯金できないと困る理由3選

貯金がないと困ってしまうことがあります。

まずは結論からお伝えします!

それぞれ理由を見ていきましょう。

精神的な余裕がなくなる

貯金がないと精神的に余裕がなくなり、きつくなってしまうことがあります。

仕事がなくなると生活ができなくなる不安や、仕事を休むと収入が減ってしまう不安など、お金がたりない!という気持ちが大きくなって、余裕がなくなってしまうことも多いでしょう。

私も銀行口座とにらめっこして落ち込む…みたいな経験があります(^_^;)

また、クレジットカードの利用も精神的な負担になる可能性があります。

クレジットカードは便利ですが、きちんと支出を把握した上で利用することが大切です。

特にリボ払いはついつい使いすぎてしまい、支払いが長引くこともあるので使わないことを強くおすすめします

イレギュラーなことが起こったときに困ってしまう

人生は何が起こるかわかりません。

それが人生の楽しさでもありますが、病気や怪我、急に会社が倒産した…。

なんてことが絶対にないとは言い切れないのも事実です。

そんな時、まったく貯金がないと明日からの生活に困ってしまう可能性もあります。

確かに明日、1年後、5年後の自分がどうなっているのかは誰にもわからないですもんね

選択が狭まることがある

転職、引っ越し、結婚などライフスタイルの変化には、ある程度の支出が伴ってきます。

しかし、金銭的な余裕がないと例え引っ越したくても引っ越せなかったり、収入が少しでも止まると生活が厳しくなるので転職がしずらくなってしまいます。

そのため、自分がやりたい選択ができなくなることも多いので、これも大きなデメリットと言えるでしょう。

何から手を付けたら良い?支出を減らすための方法を3ステップで解説!

ある程度の貯蓄があることの大切さはわかったけど、どこから手をつけたら良いのかわからない!

貯金をするためにも、まずは支出を把握して無駄な支出減らすことが第一歩です。

- Step1:毎月の支出を把握する

- Step2:固定費を見直す

- Step3:生活の中の無駄を減らしていく

それでは順番に見ていきましょう!

Srep1:毎月の支出を把握する

まず毎月の支出を把握することが大切です。

把握する上でのポイントは、

固定費と変動費、両方の各項目ごとの支出額を明確にしておくことです。

つまり、家計簿をつけるということが大切になります。

少し面倒に感じるかもしれませんが、このステップはとても大切です。

まずは、1ヶ月家計簿をつけてみて何にどのくらい使っているのか把握してみましょう!

支出を把握することが大切な理由は、自分が思っているよりも意外とお金を使っていることが多いからです!

ちなみ私は、Noitonという多機能なクラウドツールを使って家計管理をしています

Step2:固定費を見直す

ここから本格的に支出を減らすステップになります。

Step1で洗い出した固定費の支出項目と支出額を見直していきます。

固定費の具体的な項目としては、一般的に次のような科目が挙げられます。

- 住居費

- 水道光熱費

- 車関係費

- 通信費

- 保険

- サブスプリクション

- 教育費 など

固定費を見直すことは正直めんどうくさく感じるかもしれません…。

しかし、一度見直すと毎月の支出額が減るのでかなり効果的です。

固定費を見直すときのポイントなど、固定費に関する詳しい内容はこちらの記事にまとめました。

Step3:生活の中の無駄を減らしていく

3つ目のステップは、生活の中の無駄を減らしていきます。

つまり、変動費の見直しをします。

変動費の具体的な項目としては、一般的に次のような科目が挙げられます。

- 食費

- 日用品費

- 交際費

- 美容費

- 被服費

- 交通費

- 医療費 など

そのときに大事なことは、自分にとって何が大切なのかを把握することです。

自分がお金をかけたいところを明確にします!

いきなり全てにおいて節約を始めると、中々長続きしません。

しかし、支出にメリハリをつけることで、無理をしすぎずに支出を減らすことに繋がります。

例えば、2ヶ月に1回は美容室に行きたい、ネイルをしたい、ごはんにはお金をかけたいなどなど。

何が自分にとって大切なのか把握ができると、お金をかけなくてもいいところが同時にわかります。その部分から支出を減らすと、無理なく続けやすくなります。

ちなみに私は、漫画にはお金をかけたいと思っています!

小学生の頃から、お小遣いの大半を漫画に費やすほど漫画が大好きです。

しかし、最近は物価の値上がりもあり、漫画1冊あたりの金額がかなり上がってきています。

漫画を安く読む方法について自分なりに見つけた方法をこちらの記事にまとめたので、漫画好きの方はよかったら参考にしてください。

まずは生活防衛費を貯めよう!

最近聞くつみたてNISAとかもやったほうがいいのかな?

結論から言いますと、

つみたてNISAなどの投資は、生活防衛費がある程度貯まった状態で始めることをおすすめします。

この章では生活防衛費について解説していきます

生活防衛費とは?

生活防衛費とは、人生で起こる可能性のあるトラブルに備えた資金のことを言います。

例えば、病気や怪我でしばらく働けなくなったり、会社が倒産してしまった…など、生きているとこういった不測の事態が起こる可能性があります。

そのときに、金銭的に困ってしまうことを防ぐための資金が必要です。

生活防衛費を貯めておくと、こういった不測の事態で金銭的に困る可能性を下げることができます。

いわゆる、リスクヘッジってことだね。

また、投資は生活防衛費がある程度貯まった後に始めましょう。

生活防衛費が全くない状態で始めると、資金が減ってしまったり、最悪資金が無くなった場合に生活がさらに苦しくなってしまいます。

投資は余剰資金で始めることをおすすめします。

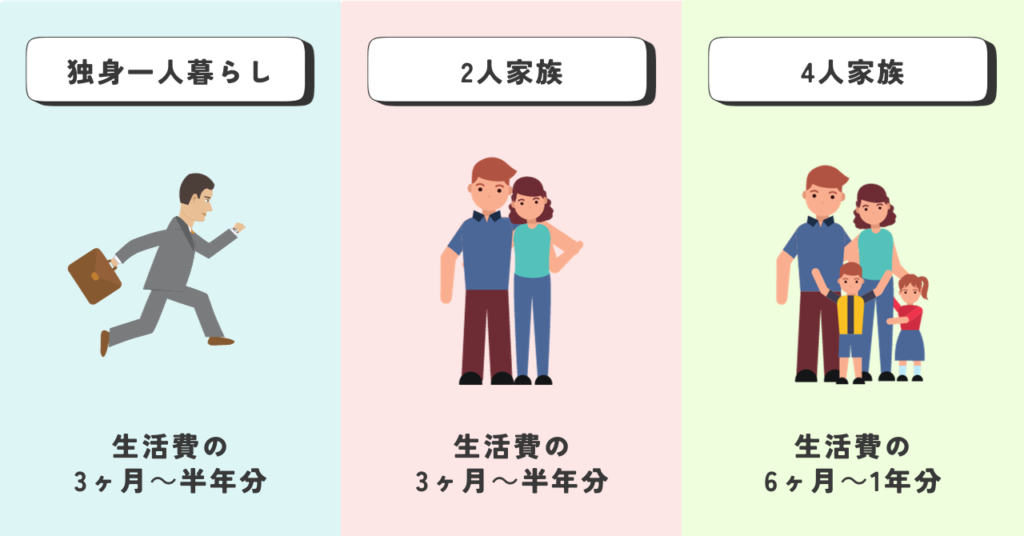

生活防衛費の目安

生活防衛費はどのくらいあればいいの?

あくまでも目安の一つですが、一般的な生活防衛費の目安は下記にまとめました。

- 独身で一人暮らしの場合は、生活費の3ヶ月~半年分

- 2人家族(夫婦のみ)の場合は、生活費の3ヶ月~半年分

- 夫婦と子ども2人の4人家族の場合は、生活費の6ヶ月~1年分

詳しくはそれぞれのライフスタイルによって異なりますので、自分にあった生活防衛費を貯めておくと安心です。

生活防衛費を貯めるコツ

生活防衛資金を貯めるコツは、先取り貯金をすることです。

毎月先に生活防衛費用の金額を口座に移動させる方法がおすすめです。

その際、移動先の口座は普段使っている生活費用の口座とは別に預金用の口座を用意することをおすすめします。

強制的に貯まっていく定期預金も便利です。

ただし、定期預金は普通預金の口座とは別に貯蓄されるので口座を別にする必要はないです。

また、銀行の種類によっては目的別に管理ができる銀行もあるのでそういった銀行の場合は口座を別にする人はないでしょう。

自分のライフスタイルにあった目標金額を決め、生活防衛費を貯めていくことが大切です。

生活防衛費が貯まったあとは、余剰資金で投資を始めると効率よくお金の運用ができます。

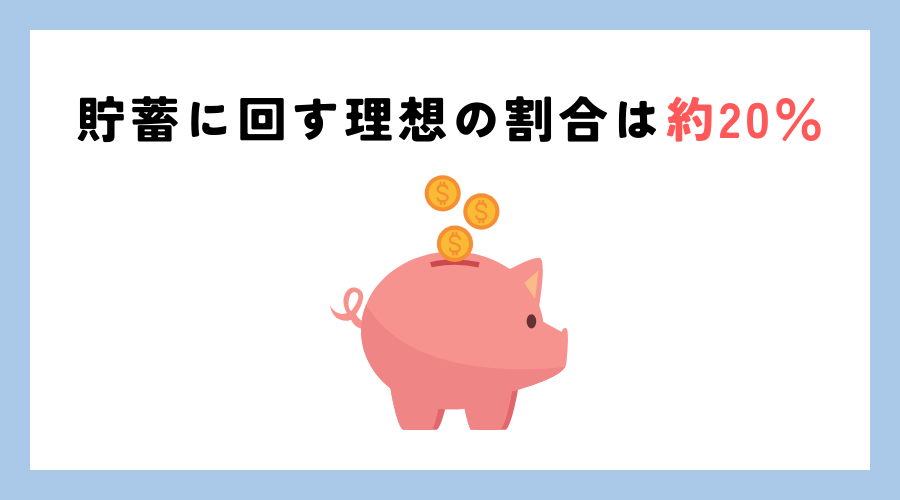

収入から貯金などの貯蓄に回す理想の割合は約20%

それぞれのご家庭の状況により異なりますが一般的に、収入から貯金などの貯蓄に回す理想の割合は20%ぐらいだと言われています。

では20%となると、手取り額に対してどのくらいの金額を貯蓄に回すのか見てみましょう。

例えば、手取りが

15万円の場合:15万円 ✕ 0.2 = 3万円

20万円の場合:20万円 ✕ 0.2 = 4万円

25万円の場合:25万円 ✕ 0.2 = 5万円

30万円の場合:30万円 ✕ 0.2 = 6万円

20%って結構多いと感じるのは私だけ…?

こうやって、実際の金額を見てみると20%はかなり負担に感じますよね。

そういう方は、割合を少し下げて無理し過ぎなことも大切です。

手取り20万円だった場合、貯蓄に回す割合を例え20%から10%に下げたとしても毎月2万円貯蓄ができます。

ここで大切なのは、ある一定の割合分は毎月必ず貯蓄にまわすことです。

ある一定の割合分を毎月貯蓄に回せると、例え収入が上下しても必ず貯めることができます!

稼ぐ力もつけていく

ここまで、無理なく支出を減らすための流れと生活防衛費について解説してきました。

しかし、いくら節約したとしても収入を増やすことはできません。収入を上げるために稼ぐ力をつけていくこともとても大切です。

稼ぐ力をつけるためにおすすめな方法は、副業を始めることです。

副業を始める

副業をすることのメリットは、収入の柱がある状態で新しく仕事ができることです。

自分の事業をいざはじめよう!と思っていきなり仕事をやめると、生活に困ってしまうことも少なくありません。

副業と行ってもたくさんの種類の仕事があります。

まずは何から始めたらいいんだろう?

と思った人は、家の中の不要なものをメルカリで売ることから始めるといいでしょう。

モノの売り買いは商売を始める上での基本的なことでもあるので、メルカリで不要なものを売るだけでもとても勉強になります。

お客様とのやり取りや商品の梱包・出荷など多くのことが学べます。

まとめ

今回の記事では、東京で一人暮らしをしていると生活費が高くて貯金が中々できないという方に向けて、支出を減らしていくコツなどについて解説しました。

- 東京で一人暮らしにかかる生活費の平均

- 収入から貯金などの貯蓄に回す理想の割合

- 支出を減らすための流れ

- まず最初に貯めたい資金とは?

特に大きなポイントとなるのは、毎月の支出を把握することです。

何から始めたら良いのかわからない…という人は、毎月の支出項目と支出額を把握することから始めるといいでしょう。

また、固定費を見直すときのポイントなど、固定費に関する詳しい内容はこちらの記事にまとめました。

金銭的な不安を抱えない状態を作って、充実した人生を送りましょう!

以上!ちゃこでした(^^)

⬇節約効果抜群!セルフネイルを実際にやってみた感想はこちら

⬇コスパ抜群コンビニジムチョコザップを実際に利用してみた感想はこちら

⬇東京に実際に住んでみてわかった東京暮らしを楽しむコツはこちら